2025年7月,在進入淡季之后,雖然市場預期整體不如2-4月樂觀,但并沒有呈現出逐月下滑趨勢,不同區域的市場冷暖度開始進一步分化,因此也導致了本調研區間內的、代理商對市場預期的兩極分化。在風險端,本月代理商的庫存量繼續增加,但主要集中在北部區域。此外,客戶逾期率以及回款率變化趨緩,但改善依舊并不理想。在經營性租賃、產品改裝及二手機等后市場業務層面,以舊換新、新能源支持政策等帶來的影響繼續深化,且部分專注于耕耘油改電業務的代理商訂單能力有所提升。

1.國內市場預期分化,持增長預期代理商環比增加5.78個百分點

2025年7月,國內代理商群體預期進一步分化。其中,預期國內市場銷量同比下降的代理商占比小幅上升,基本回到了2024年9月的水平;但本月的預期分布相較于去年9月有明顯改善,主要表現在持樂觀預期的代理商占比在三成以上。此外,本月持中性預期的代理商占比環比幾乎腰斬,基本是近一年以來的低谷值。

總體而言,2025年7月的市場由于高溫、汛期、開工率同比改善不及預期等因素,導致悲觀情緒有所加劇,預計在暑期逐步過去之后,國內各區域市場會隨著季節性轉好而逐步分別不同步地迎來改善。

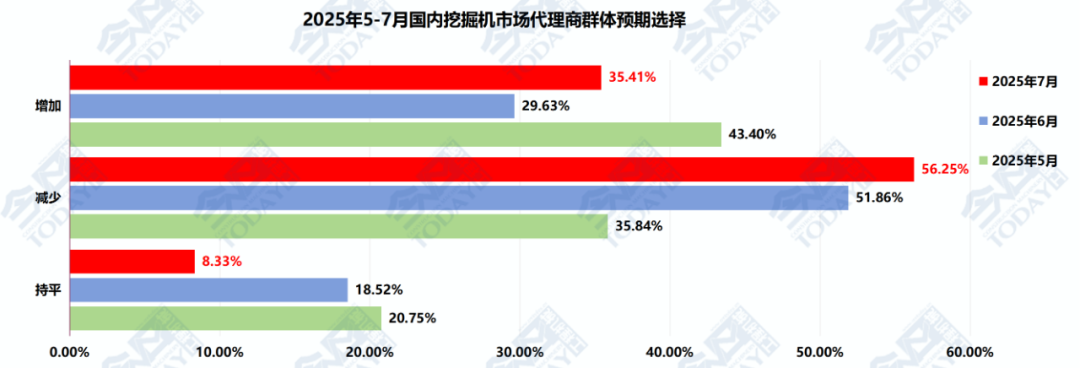

圖 1 2025年5月-7月國內挖掘機整體銷量代理商群體預期

隨著工程機械行業市場逐漸趨穩,盡管挖掘機市場仍然有壓力,但是其他各機種市場繼續改善,也影響到市場預期并未回到悲觀情緒一邊倒的態勢中。同比2024年7月同期,國內挖掘機市場的主觀情緒改善明顯。

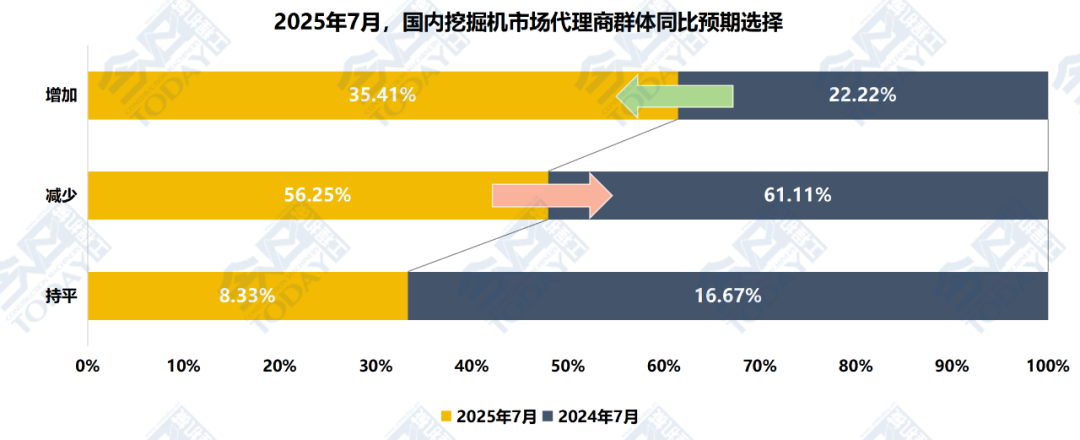

圖 2 2025年7月國內挖掘機市場代理商群體同比預期選擇

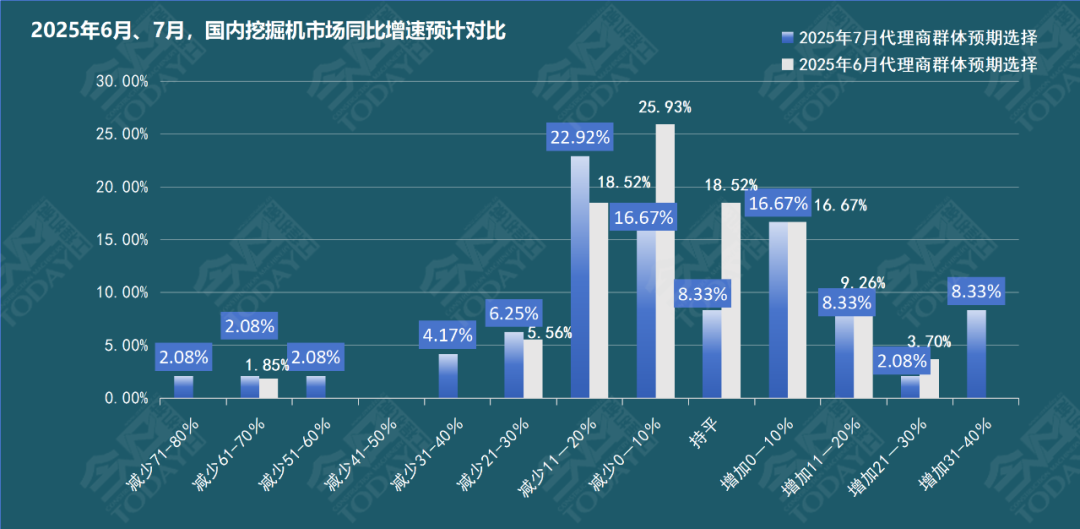

具體到數據,56.25%的被調研代理商預計7月國內挖掘機市場同比出現不同程度的下滑,比上月占比增加了4.39個百分點。8.33%的被調研代理商預計7月市場同比持平,比上月減少了10.19個百分點。35.41%的被調研代理商預計7月市場能夠實現同比增長,較上月增加了5.78個百分點。具體到預期區間,本月有6.24%的代理商預計市場同比增速下滑超過50%,有8.33%的代理商預期增速改善30%以上。可見本月國內市場的兩級分化程度進一步加劇。具體占比數據參見圖3。

圖 3 2025年6月、7月挖掘機整體銷量同比增速預期對比

分區域來看,除東北和華北區域,本月調研覆蓋的其余區域的預期情緒皆有不同程度的改善。細化到省市來看,7月份江蘇、江西、福建、廣東、海南、四川、云南和甘肅的市場預期更為樂觀,基本都延續了上個月的趨勢對挖掘機市場抱有增長和平穩預期。

2025年7月,小型挖掘機國內市場預期環比基本持平。持不同預期的代理商占比與整體預期相似,即持增加和下滑預期的代理商在本月均微幅上升,而持中性預期的代理商占比則小幅減少。需要注意的是,持樂觀預期和悲觀預期的代理商占比之差雖然僅有6.24%,但相較上月,幾乎翻倍。可見,隨著進入暑期,異常天氣以及汛期對7月調研覆蓋的一半以上的區域都產生了負面影響。

中期來看,對比2024年同期情況,本月預期持續改善,預期增長的代理商占比小幅上升。

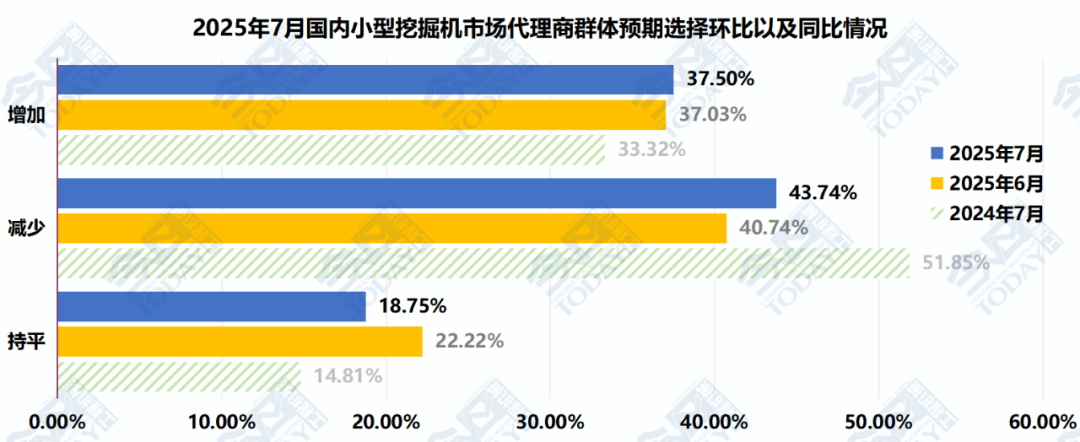

圖 4 2025年7月國內小型挖掘機市場代理商群體預期選擇環比以及同比情況

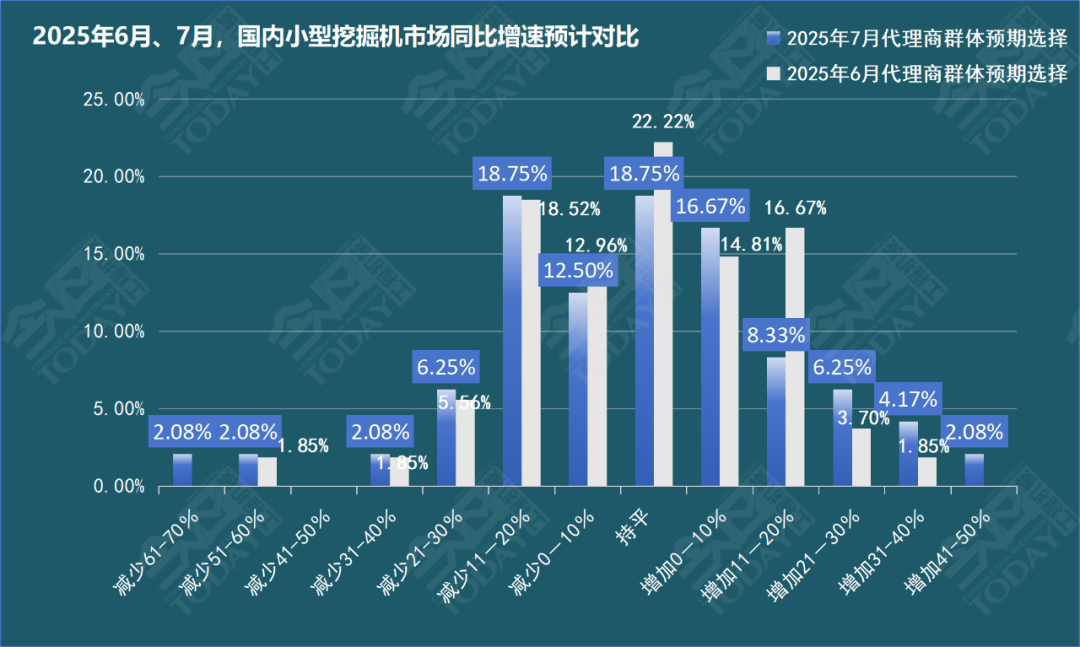

43.74%的被調研代理商預計2025年7月國內小型挖掘機市場同比出現不同程度的下滑,較上月增加了3個百分點。18.75%的被調研代理商預計7月小挖市場同比持平,比上月減少3.47個百分點。37.50%的被調研代理商預計7月小挖市場會同比增長,比上月增加0.47個百分點,本月無預計小挖市場增速40%以上的代理商。具體占比數據參見圖5。

圖 5 2025年6月、 7月小型挖掘機整體銷量同比增速預期對比

分區域來看,在本月華東、華南和西南區域對小型挖掘機的同比銷量預期均有不同程度的改善。具體到省市來看,云南和華東大部分省市地區等對于小挖市場的預期相對樂觀,而山西7月的小挖市場預期短期承壓較大。

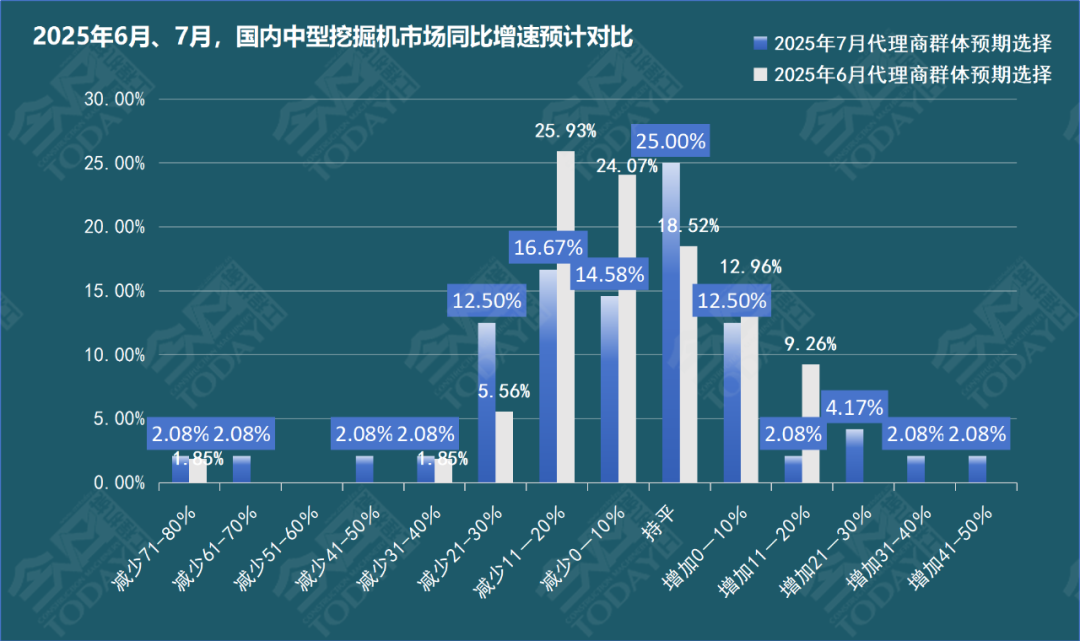

2025年7月國內中型挖掘機市場預期并未延續上個月的惡化趨勢,而是微幅改善,預期市場銷量同比下滑的代理商占比小幅降低,但由于目前市場處于淡季,因此持悲觀預期的代理商占比依舊超過五成。而持樂觀和平穩預期的代理商占比則在本月呈現不同程度的回升。中期來看,本月被調研代理商對于中型挖掘機國內市場預期同比大幅改善。

圖6 2025年7月國內中型挖掘機市場代理商群體預期選擇同比情況

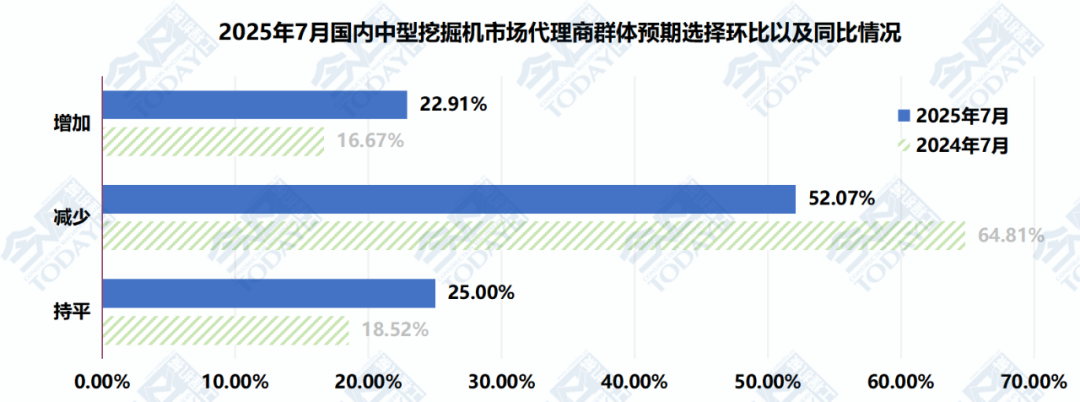

52.07%的被調研代理商預計2025年7月國內中型挖掘機市場同比出現不同程度的下滑,比上月降低了7.19個百分點,且本月有4.16%的代理商較為悲觀,預期銷量同比降低61%以上。25%的被調研代理商預計同比持平,比上月增加6.48個百分點。22.91%的被調研代理商預計增長,比上月增加了0.69個百分點。值得一提是,本月有8.33%的代理商預期中挖銷量同比增加20%以上。具體占比數據參見圖7。

圖 7 2025年6月、7月中型挖掘機銷量同比增速預期對比

分區域來看,本月除華東、華南和西北區域的大部分省市以外,其余調研覆蓋的區域市場情緒皆較上月有不同程度的惡化。具體到省市來看,本月山西、福建和青海中挖市場兩極分化程度加劇,而江西和山東預期卻有小幅改善。

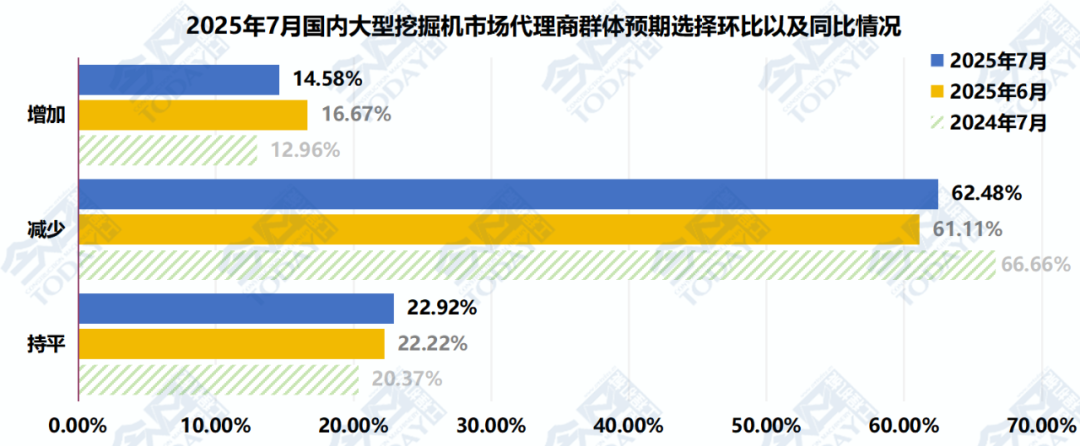

2025年7月國內大型挖掘機市場預期趨穩。在7月調研周期內,預期銷量同比降低和持平的代理商占比微幅增加,而持增長預期的代理商占比則小幅下滑。對比去年7月中期,大型挖掘機國內市場預期有所改善,但仍不容樂觀。

圖 8 2025年7月國內大型挖掘機市場代理商預期選擇環比以及同比情況

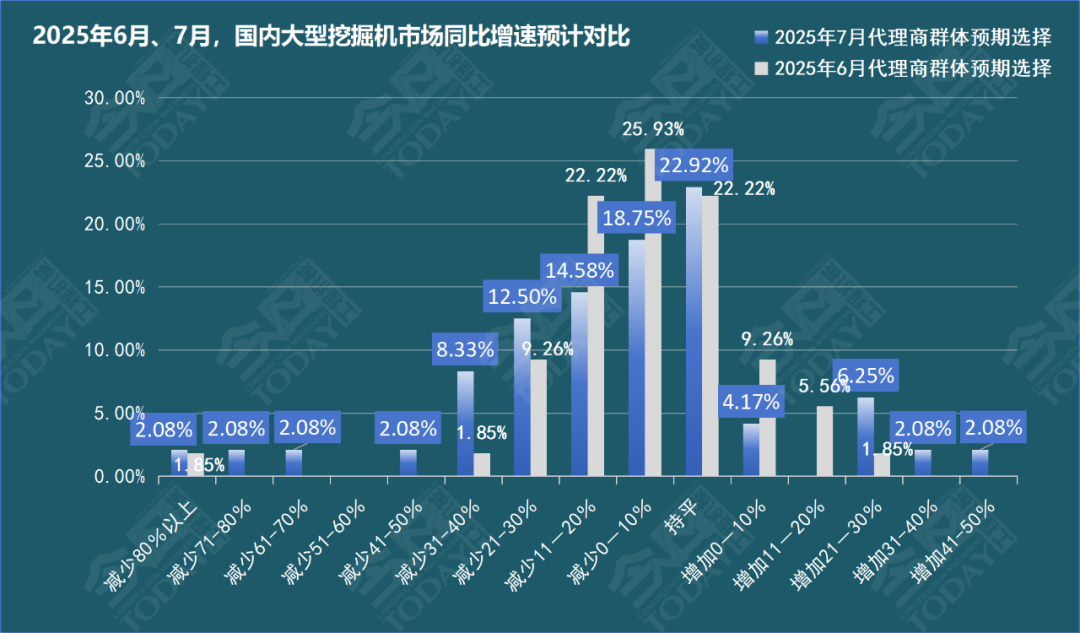

62.48%的被調研代理商預計2025年7月國內大型挖掘機市場同比出現不同程度的下滑,比上月增加了1.37個百分點,且由于個別區域的大型基建和采礦業的開工率不足,本月預測大型挖掘機同比銷量降低40%以上的代理商占比增加6.47個百分點。22.92%的被調研代理商預計同比持平,較上月增加0.70個百分點。14.58%的被調研代理商預計同比增長,比上月降低2.09個百分點。具體占比數據參見圖9。

圖 9 2025年6月、7月大型挖掘機整體銷量同比增速預期對比

分區域來看,除華南和華中的部分省市外,本月調研覆蓋的所有區域對大型挖掘機國內市場的預期情緒均出現了不同程度的惡化。聚焦到例如山西、內蒙古、新疆等擁有大型挖掘機主要應用場景的資源型地區,受到短期煤價承壓造成的限產等因素沖擊,它們在本調研周期內依然承壓較大。

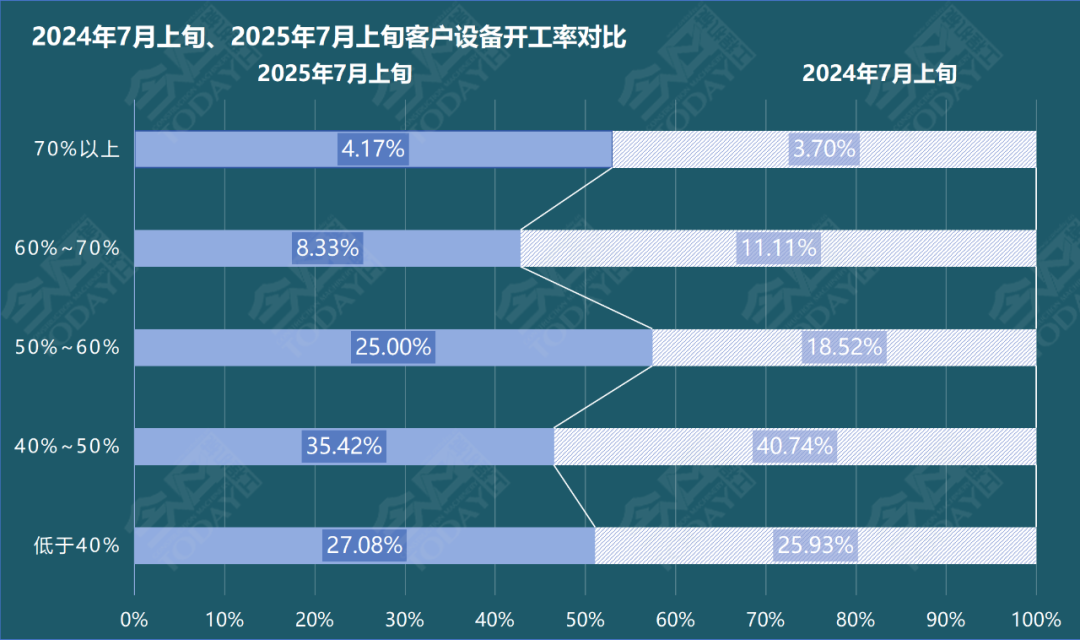

2025年7月上旬,客戶設備開工率較2024年7月上旬小幅改善。70%以上的客戶設備開工率占比較上年同期增加0.47個百分點;中高開工率(50%-70%)占比較比上年同期增加6.48個百分點;低開工率(40%以下)占比27.08%,比上年同期增加了1.15個百分點;中低開工率(40%-50%)占比較上年同期減少了5.32個百分點。

圖 10 2024年7月上旬、2025年7月上旬客戶設備開工率情況對比

2025年7月上旬,客戶設備開工率環比小幅改善。70%以上的客戶設備開工率占比環比改善2.09個百分點;中高開工率(50%-70%)環比降低4.17個百分點;低開工率(40%以下)環比持平;中低開工率(40%-50%)占比環比增加2.09個百分點。

從6月底到7月,隨著夏季異常天氣增多,調研覆蓋的大部分區域開工率基本處于中位持平。但也有部分省市未受到明顯影響,其中,華北和西北區域的部分地區,其氣候環境更好,開工熱度持續時間更長。

《7月中國工程機械流通領域市場檢測報告》完整版

請聯系今日工程機械智庫

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

7月工程機械流通市場監測:預期分化,開工改善,油改電訂單顯著提升

匠客工程機械 評論(0)

來源:匠客工程機械

2025年7月,在進入淡季之后,雖然市場預期整體不如2-4月樂觀,但并沒有呈現出逐月下滑趨勢,不同區域的市場冷暖度開始進一步分化,因此也導致了本調研區間內的、代理商對市場預期的兩極分化。在風險端,本月代理商的庫存量繼續增加,但主要集中在北部區域。此外,客戶逾期率以及回款率變化趨緩,但改善依舊并不理想。在經營性租賃、產品改裝及二手機等后市場業務層面,以舊換新、新能源支持政策等帶來的影響繼續深化,且部分專注于耕耘油改電業務的代理商訂單能力有所提升。

1.國內市場預期分化,持增長預期代理商環比增加5.78個百分點

2025年7月,國內代理商群體預期進一步分化。其中,預期國內市場銷量同比下降的代理商占比小幅上升,基本回到了2024年9月的水平;但本月的預期分布相較于去年9月有明顯改善,主要表現在持樂觀預期的代理商占比在三成以上。此外,本月持中性預期的代理商占比環比幾乎腰斬,基本是近一年以來的低谷值。

總體而言,2025年7月的市場由于高溫、汛期、開工率同比改善不及預期等因素,導致悲觀情緒有所加劇,預計在暑期逐步過去之后,國內各區域市場會隨著季節性轉好而逐步分別不同步地迎來改善。

圖 1 2025年5月-7月國內挖掘機整體銷量代理商群體預期

隨著工程機械行業市場逐漸趨穩,盡管挖掘機市場仍然有壓力,但是其他各機種市場繼續改善,也影響到市場預期并未回到悲觀情緒一邊倒的態勢中。同比2024年7月同期,國內挖掘機市場的主觀情緒改善明顯。

圖 2 2025年7月國內挖掘機市場代理商群體同比預期選擇

具體到數據,56.25%的被調研代理商預計7月國內挖掘機市場同比出現不同程度的下滑,比上月占比增加了4.39個百分點。8.33%的被調研代理商預計7月市場同比持平,比上月減少了10.19個百分點。35.41%的被調研代理商預計7月市場能夠實現同比增長,較上月增加了5.78個百分點。具體到預期區間,本月有6.24%的代理商預計市場同比增速下滑超過50%,有8.33%的代理商預期增速改善30%以上。可見本月國內市場的兩級分化程度進一步加劇。具體占比數據參見圖3。

圖 3 2025年6月、7月挖掘機整體銷量同比增速預期對比

分區域來看,除東北和華北區域,本月調研覆蓋的其余區域的預期情緒皆有不同程度的改善。細化到省市來看,7月份江蘇、江西、福建、廣東、海南、四川、云南和甘肅的市場預期更為樂觀,基本都延續了上個月的趨勢對挖掘機市場抱有增長和平穩預期。

2.國內小型挖掘機市場預期環比基本持平

2025年7月,小型挖掘機國內市場預期環比基本持平。持不同預期的代理商占比與整體預期相似,即持增加和下滑預期的代理商在本月均微幅上升,而持中性預期的代理商占比則小幅減少。需要注意的是,持樂觀預期和悲觀預期的代理商占比之差雖然僅有6.24%,但相較上月,幾乎翻倍。可見,隨著進入暑期,異常天氣以及汛期對7月調研覆蓋的一半以上的區域都產生了負面影響。

中期來看,對比2024年同期情況,本月預期持續改善,預期增長的代理商占比小幅上升。

圖 4 2025年7月國內小型挖掘機市場代理商群體預期選擇環比以及同比情況

43.74%的被調研代理商預計2025年7月國內小型挖掘機市場同比出現不同程度的下滑,較上月增加了3個百分點。18.75%的被調研代理商預計7月小挖市場同比持平,比上月減少3.47個百分點。37.50%的被調研代理商預計7月小挖市場會同比增長,比上月增加0.47個百分點,本月無預計小挖市場增速40%以上的代理商。具體占比數據參見圖5。

圖 5 2025年6月、 7月小型挖掘機整體銷量同比增速預期對比

分區域來看,在本月華東、華南和西南區域對小型挖掘機的同比銷量預期均有不同程度的改善。具體到省市來看,云南和華東大部分省市地區等對于小挖市場的預期相對樂觀,而山西7月的小挖市場預期短期承壓較大。

3.國內中型挖掘機市場預期有所改善

2025年7月國內中型挖掘機市場預期并未延續上個月的惡化趨勢,而是微幅改善,預期市場銷量同比下滑的代理商占比小幅降低,但由于目前市場處于淡季,因此持悲觀預期的代理商占比依舊超過五成。而持樂觀和平穩預期的代理商占比則在本月呈現不同程度的回升。中期來看,本月被調研代理商對于中型挖掘機國內市場預期同比大幅改善。

圖6 2025年7月國內中型挖掘機市場代理商群體預期選擇同比情況

52.07%的被調研代理商預計2025年7月國內中型挖掘機市場同比出現不同程度的下滑,比上月降低了7.19個百分點,且本月有4.16%的代理商較為悲觀,預期銷量同比降低61%以上。25%的被調研代理商預計同比持平,比上月增加6.48個百分點。22.91%的被調研代理商預計增長,比上月增加了0.69個百分點。值得一提是,本月有8.33%的代理商預期中挖銷量同比增加20%以上。具體占比數據參見圖7。

圖 7 2025年6月、7月中型挖掘機銷量同比增速預期對比

分區域來看,本月除華東、華南和西北區域的大部分省市以外,其余調研覆蓋的區域市場情緒皆較上月有不同程度的惡化。具體到省市來看,本月山西、福建和青海中挖市場兩極分化程度加劇,而江西和山東預期卻有小幅改善。

4.國內大型挖掘機市場預期趨穩

2025年7月國內大型挖掘機市場預期趨穩。在7月調研周期內,預期銷量同比降低和持平的代理商占比微幅增加,而持增長預期的代理商占比則小幅下滑。對比去年7月中期,大型挖掘機國內市場預期有所改善,但仍不容樂觀。

圖 8 2025年7月國內大型挖掘機市場代理商預期選擇環比以及同比情況

62.48%的被調研代理商預計2025年7月國內大型挖掘機市場同比出現不同程度的下滑,比上月增加了1.37個百分點,且由于個別區域的大型基建和采礦業的開工率不足,本月預測大型挖掘機同比銷量降低40%以上的代理商占比增加6.47個百分點。22.92%的被調研代理商預計同比持平,較上月增加0.70個百分點。14.58%的被調研代理商預計同比增長,比上月降低2.09個百分點。具體占比數據參見圖9。

圖 9 2025年6月、7月大型挖掘機整體銷量同比增速預期對比

分區域來看,除華南和華中的部分省市外,本月調研覆蓋的所有區域對大型挖掘機國內市場的預期情緒均出現了不同程度的惡化。聚焦到例如山西、內蒙古、新疆等擁有大型挖掘機主要應用場景的資源型地區,受到短期煤價承壓造成的限產等因素沖擊,它們在本調研周期內依然承壓較大。

5.7月上旬客戶設備開工率同、環比均小幅改善

2025年7月上旬,客戶設備開工率較2024年7月上旬小幅改善。70%以上的客戶設備開工率占比較上年同期增加0.47個百分點;中高開工率(50%-70%)占比較比上年同期增加6.48個百分點;低開工率(40%以下)占比27.08%,比上年同期增加了1.15個百分點;中低開工率(40%-50%)占比較上年同期減少了5.32個百分點。

圖 10 2024年7月上旬、2025年7月上旬客戶設備開工率情況對比

2025年7月上旬,客戶設備開工率環比小幅改善。70%以上的客戶設備開工率占比環比改善2.09個百分點;中高開工率(50%-70%)環比降低4.17個百分點;低開工率(40%以下)環比持平;中低開工率(40%-50%)占比環比增加2.09個百分點。

從6月底到7月,隨著夏季異常天氣增多,調研覆蓋的大部分區域開工率基本處于中位持平。但也有部分省市未受到明顯影響,其中,華北和西北區域的部分地區,其氣候環境更好,開工熱度持續時間更長。

《7月中國工程機械流通領域市場檢測報告》完整版

請聯系今日工程機械智庫

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信