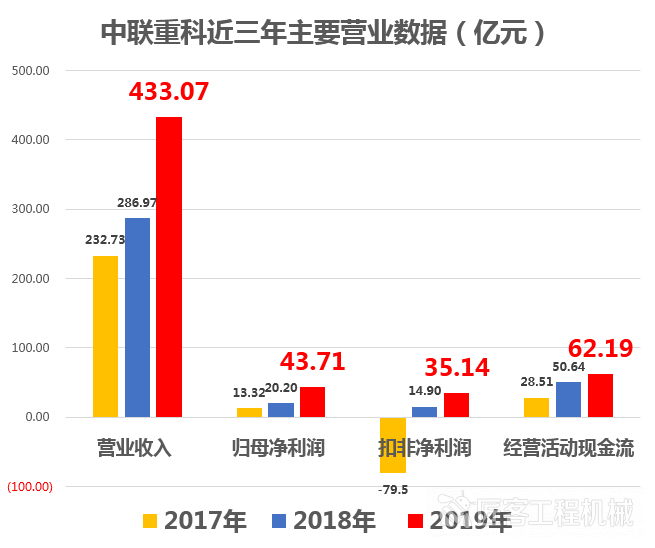

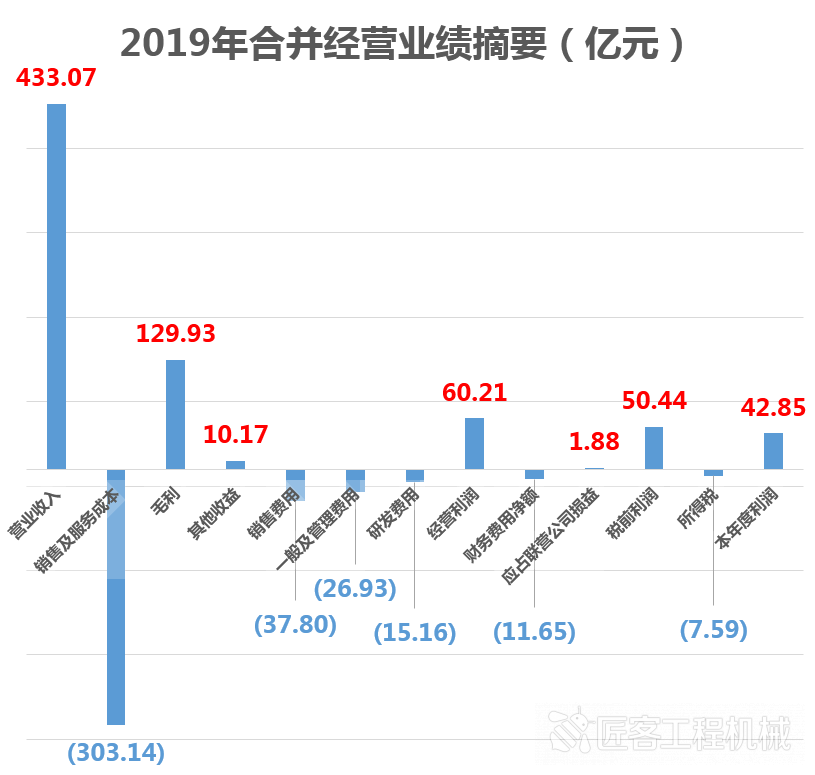

中聯重科日前發布2019年度業績報告。報告期內,公司實現營業收入433.07億元,同比增長50.92%;歸屬于上市公司股東凈利潤43.71億元,同比增長116.42%;公司經營活動產生的現金流量凈額62.19億元,比去年同期增長22.81%。

一、中聯重科2019年報關鍵營業數據:

1、主要營業數據(2017-2019年)

報告期內,中聯重科實現營業收入433.07億元,同比增長50.91%;歸屬於公司股東的本年度利潤43.81億元,同比增長115.71%;經營性現金流59.68億元,同比增長26.52%。

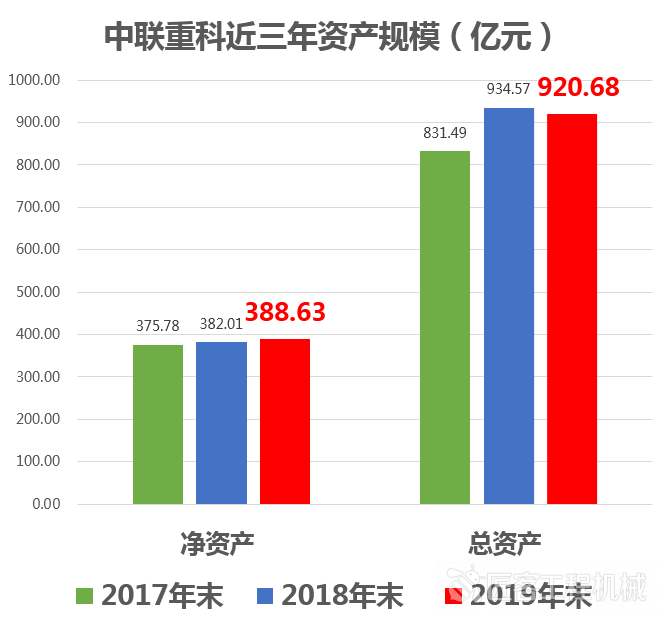

中聯重科的資產規模同比去年略有下降,證明公司將重心放在了提升經營質量和盈利水平方面,而非單純的規模擴張。

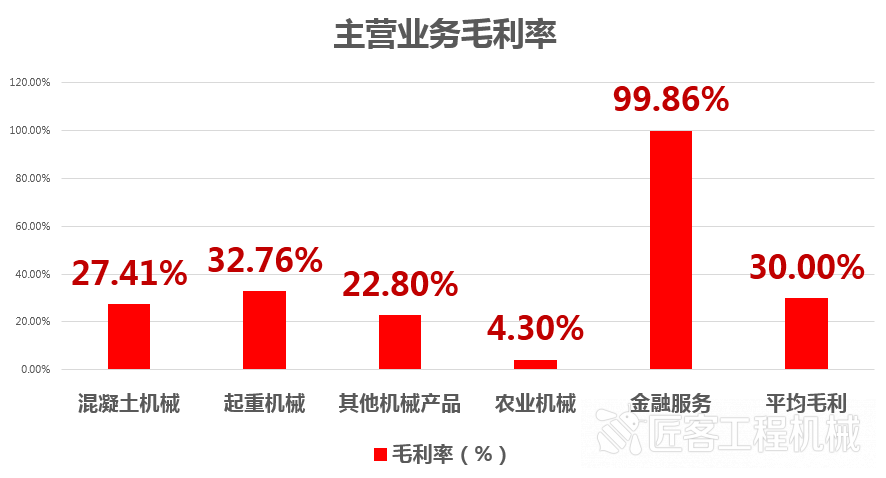

2、主營業務營收及毛利率

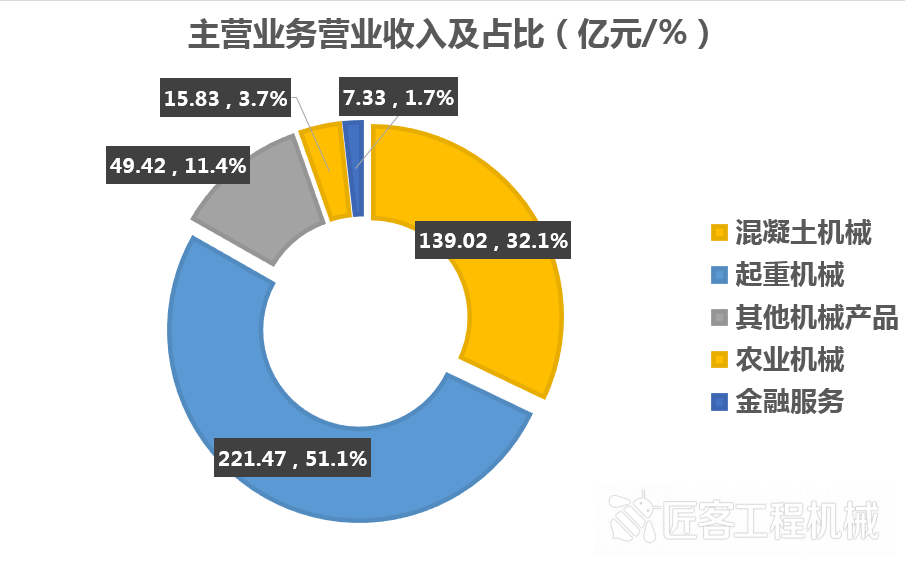

報告期內,中聯重科工程機械產品的銷售收入達到409.10億元,占全部營收的九成以上,同比增長53.49%,優勢產品保持強勁增長。

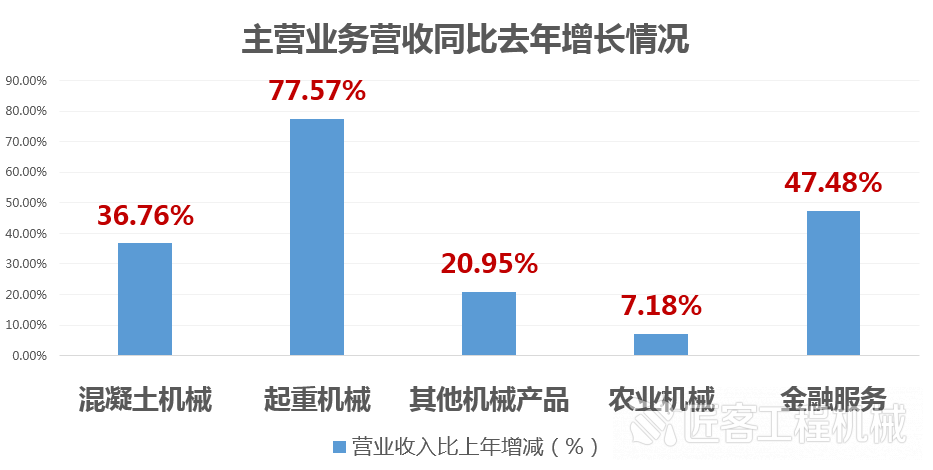

分業務來看,混凝土機械/起重機械/其他機械產品/農業機械/金融服務分別實現營收139.0/221.5/49.4/15.8/7.3億元,分別同比增長36.8%/77.6%/20.9%/7.2%/47.5%。2019年,混凝土機械、起重機械等公司主營業務產品增速迅猛。

年報顯示,2019年度中聯重科各項經營指標持續健康、穩健提升。報告期內,公司毛利額同比增長67.14%至129.93億元;銷售毛利率同比提升2.91%至30.00%。

2019年,中聯重科主導產品市場競爭力持續提升,塔機2019年銷量突破百億大關,成為全球首家塔機年銷量破百億的公司。工程起重機械市場份額達近五年最好水平,汽車起重機、履帶起重機國內市場份額同比提升分別超過6%、10%。

泵送機械方面,長臂架混凝土泵車市占率第一,攪拌車市占率持續提升。另外,高空作業平臺、土方機械等潛力市場蓄勢待發。高空作業平臺業務快速發展,臂式智能產線實現量產。2019年公司首開的土方機械園區全面啟動開工建設,并加速布局土方機械銷售網絡,目前公司挖機覆蓋6-48噸產品,小挖競爭力持續增強。

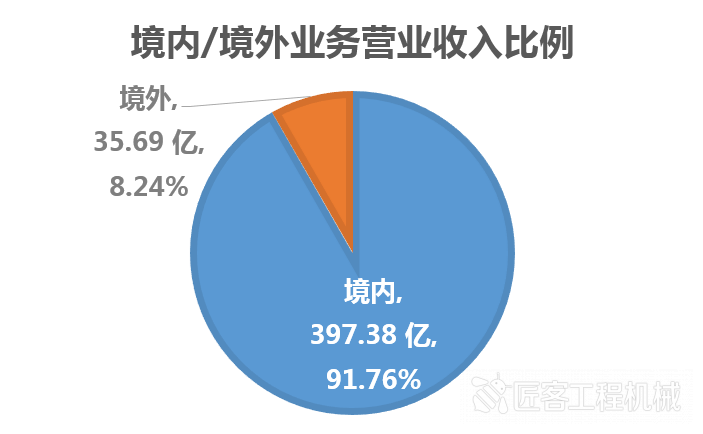

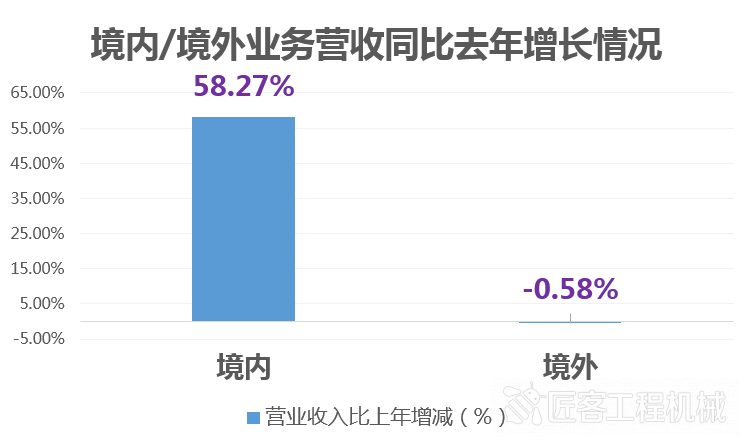

3、境內/境外業務營收

2019年,中聯重科境外業務營收實現35.69億元,占比8.24%;由于國內市場的迅速升溫,境內業務營收同比去年增長58.27%,境外業務營收同比小幅下滑。

年報顯示,中聯重科海外本地化制造邁入新階段。歐洲CIFA起重機本地化制造獲得重大突破,100%歐洲設計和制造的ATC960和ATC1000全地面起重機樣機已順利亮相德國寶馬展,并取得符合歐標的起重機產品知識產權,為ATC產品全面上市打下了良好基礎;

德國M-tec持續開拓市場,將德國高端制造和服務標準引入中國,業績穩中有升;

德國威爾伯特加強融合與協同,突破產能瓶頸,市場開拓能力進一步提升;

白俄羅斯基地基本建成已試運行投產,加速輻射東歐和中亞地區;

成立印度事業部,加速籌建印度新工廠,全面布局印度及南亞新興市場。

4、主要經營成本數據

2019年在銷售收入大幅增長的同時,中聯重科嚴控各項成本和費用。報告期內,費用率同比下降0.96%,公司持續開源節流,各項費用穩步下降。中聯重科表示,基于在費用上的得力管控和毛利率的提升,公司2019年盈利能力得到大幅提升。

銷售及服務成本主要包括:

(1)原材料,即鋼鐵、品牌底盤、液壓零部件、發動機、輪胎與電力控制系統及一系列其他原材料及已組裝或制造的零件等原材料及零部件的成本;

(2)人工成本,包括直接參與生產活動的人員的薪金及福利;

(3)用作生產的物業、廠房及設備的折舊及攤銷;

(4)融資租賃服務成本,包括相關費用、其他附加費及融資租賃應收款保理產生的利息;

(5)其他,包括生產間接開支(如生產設備保養)及公用服務成本(包括電、蒸氣及水以及廢料處理相關成本)。

其中:毛利=收入-銷售及服務成本

經營利潤=毛利+其他收益-銷售費用-一般及管理費用-研發費用

稅前利潤=經營利潤-財務費用凈額-應占聯營公司損益

本年度利潤=稅前利潤-所得稅

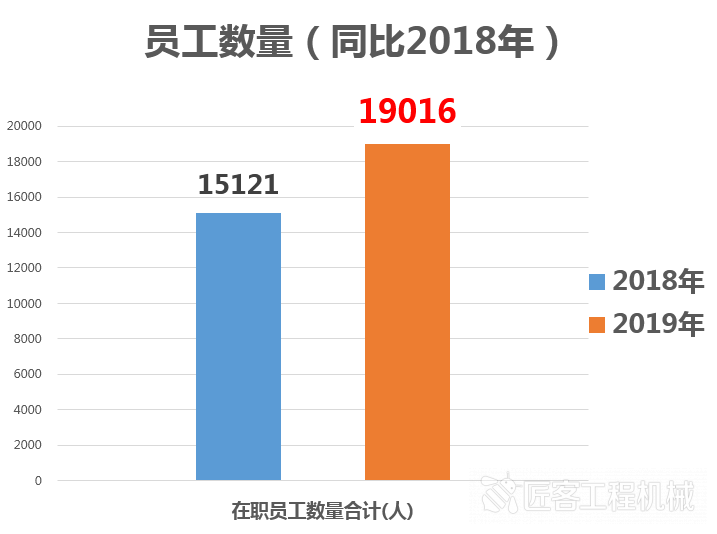

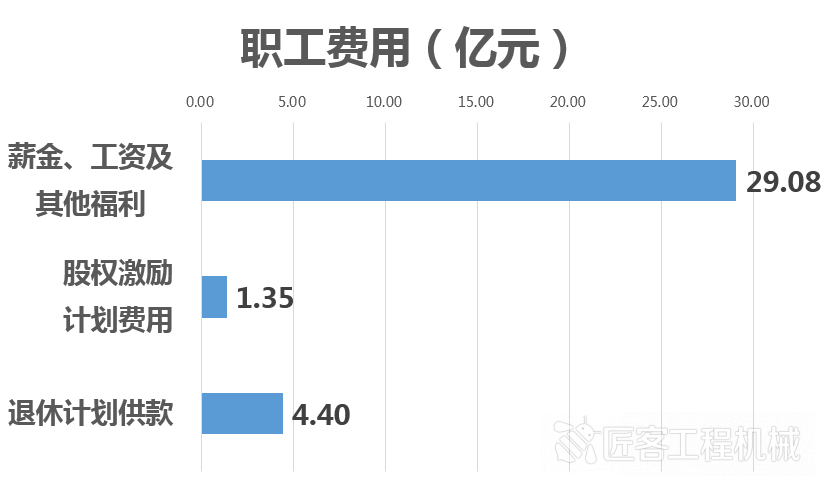

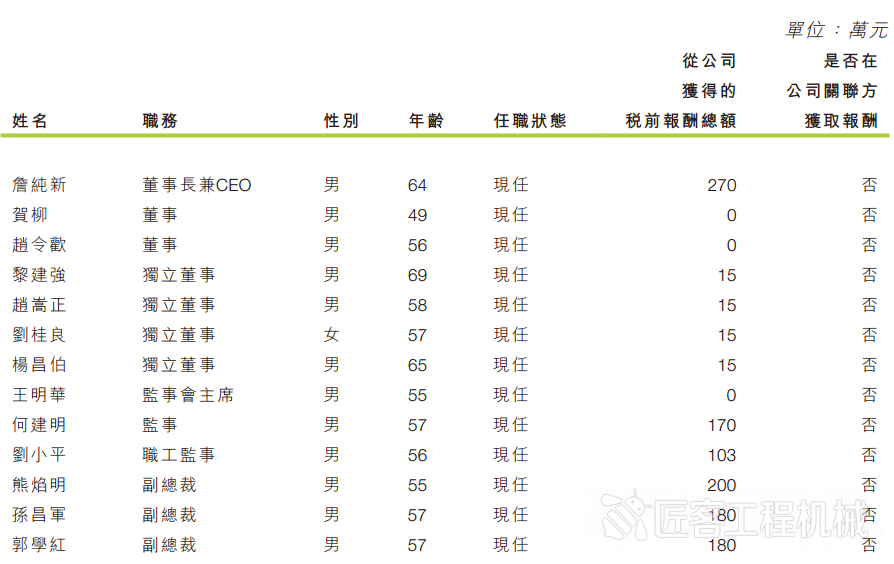

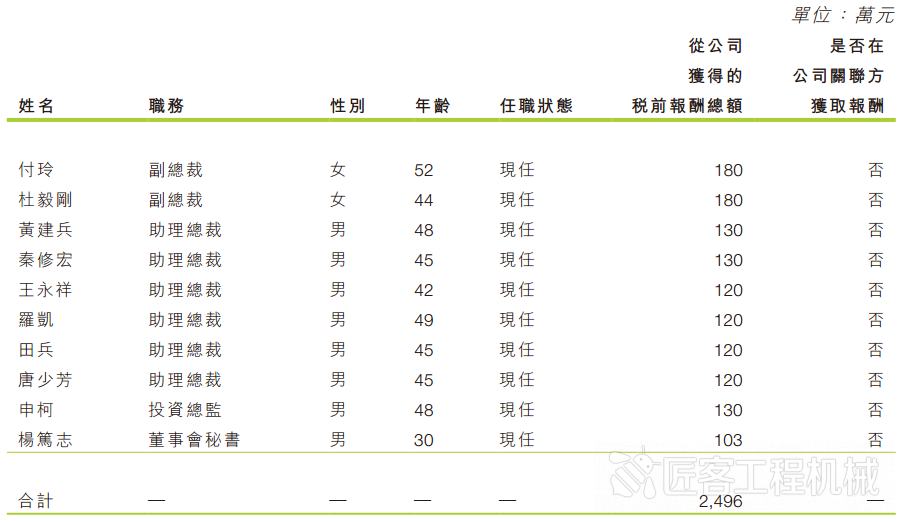

5、員工費用及高管薪酬

截至2019年12月31日,中聯重科聘請約19016位員工,比2018年末的15121人增加約四分之一。

2019年,中聯重科共支付職工費用合計34.83億元,主要包括薪金、工資及其他福利,股權激勵計劃費用,退休計劃供款等等。

2019年度,共支付董事、監事、高級管理人員報酬合計2,496萬元(稅前)。

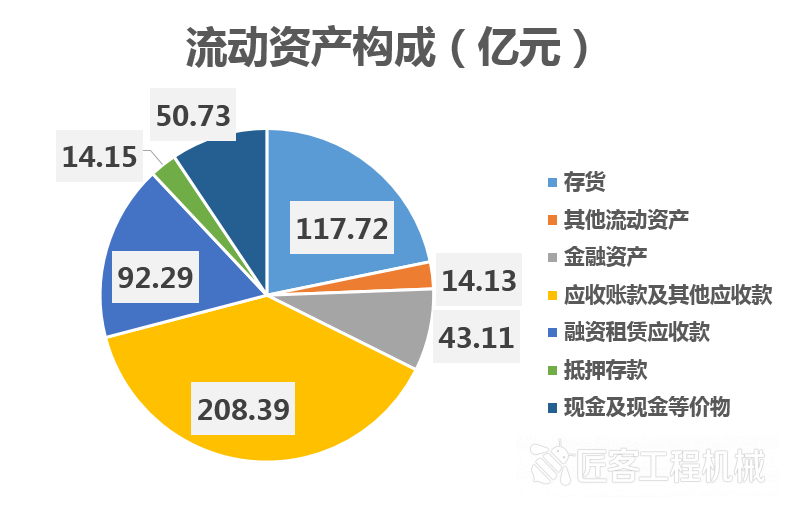

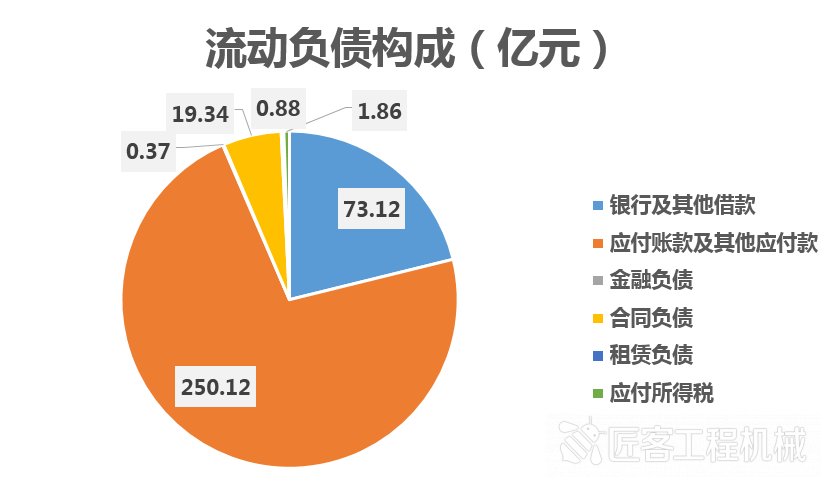

6、營運資金及負債

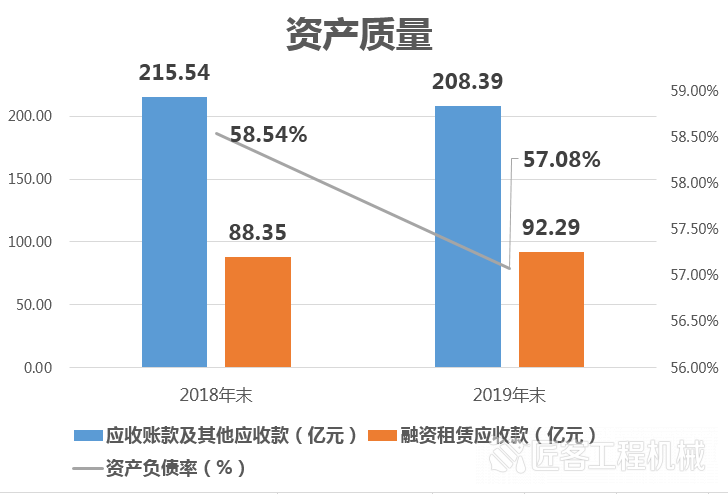

年報顯示,2019年末中聯重科資產負債率為57.08%,同比下降1.48%,有息負債規模下降137億元。2019年中聯重科加強應收賬款和存貨的管控,應收賬款周轉天數同比減少約87天,存貨周轉天數同比減少約38天。期末應收賬款遠低于銷售規模增幅,公司運營水平和業務質量得到持續優化。

中聯重科表示,2019年受益于工程機械行業持續增長,同時公司堅持高質量發展戰略,強化創新、加速推進數字化轉型,公司經營管理、風險控制及資源協同能力大幅提升,毛利率、經營性現金流等各項經營指標持續健康向上,是歷年來經營質量最好的一年。

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

【圖說】凈利潤同比翻番 圖說中聯重科2019年報

匠客工程機械 評論(0)

來源:匠客工程機械

中聯重科日前發布2019年度業績報告。報告期內,公司實現營業收入433.07億元,同比增長50.92%;歸屬于上市公司股東凈利潤43.71億元,同比增長116.42%;公司經營活動產生的現金流量凈額62.19億元,比去年同期增長22.81%。

一、中聯重科2019年報關鍵營業數據:

1、主要營業數據(2017-2019年)

報告期內,中聯重科實現營業收入433.07億元,同比增長50.91%;歸屬於公司股東的本年度利潤43.81億元,同比增長115.71%;經營性現金流59.68億元,同比增長26.52%。

中聯重科的資產規模同比去年略有下降,證明公司將重心放在了提升經營質量和盈利水平方面,而非單純的規模擴張。

2、主營業務營收及毛利率

報告期內,中聯重科工程機械產品的銷售收入達到409.10億元,占全部營收的九成以上,同比增長53.49%,優勢產品保持強勁增長。

分業務來看,混凝土機械/起重機械/其他機械產品/農業機械/金融服務分別實現營收139.0/221.5/49.4/15.8/7.3億元,分別同比增長36.8%/77.6%/20.9%/7.2%/47.5%。2019年,混凝土機械、起重機械等公司主營業務產品增速迅猛。

年報顯示,2019年度中聯重科各項經營指標持續健康、穩健提升。報告期內,公司毛利額同比增長67.14%至129.93億元;銷售毛利率同比提升2.91%至30.00%。

2019年,中聯重科主導產品市場競爭力持續提升,塔機2019年銷量突破百億大關,成為全球首家塔機年銷量破百億的公司。工程起重機械市場份額達近五年最好水平,汽車起重機、履帶起重機國內市場份額同比提升分別超過6%、10%。

泵送機械方面,長臂架混凝土泵車市占率第一,攪拌車市占率持續提升。另外,高空作業平臺、土方機械等潛力市場蓄勢待發。高空作業平臺業務快速發展,臂式智能產線實現量產。2019年公司首開的土方機械園區全面啟動開工建設,并加速布局土方機械銷售網絡,目前公司挖機覆蓋6-48噸產品,小挖競爭力持續增強。

3、境內/境外業務營收

2019年,中聯重科境外業務營收實現35.69億元,占比8.24%;由于國內市場的迅速升溫,境內業務營收同比去年增長58.27%,境外業務營收同比小幅下滑。

年報顯示,中聯重科海外本地化制造邁入新階段。歐洲CIFA起重機本地化制造獲得重大突破,100%歐洲設計和制造的ATC960和ATC1000全地面起重機樣機已順利亮相德國寶馬展,并取得符合歐標的起重機產品知識產權,為ATC產品全面上市打下了良好基礎;

德國M-tec持續開拓市場,將德國高端制造和服務標準引入中國,業績穩中有升;

德國威爾伯特加強融合與協同,突破產能瓶頸,市場開拓能力進一步提升;

白俄羅斯基地基本建成已試運行投產,加速輻射東歐和中亞地區;

成立印度事業部,加速籌建印度新工廠,全面布局印度及南亞新興市場。

4、主要經營成本數據

2019年在銷售收入大幅增長的同時,中聯重科嚴控各項成本和費用。報告期內,費用率同比下降0.96%,公司持續開源節流,各項費用穩步下降。中聯重科表示,基于在費用上的得力管控和毛利率的提升,公司2019年盈利能力得到大幅提升。

銷售及服務成本主要包括:

(1)原材料,即鋼鐵、品牌底盤、液壓零部件、發動機、輪胎與電力控制系統及一系列其他原材料及已組裝或制造的零件等原材料及零部件的成本;

(2)人工成本,包括直接參與生產活動的人員的薪金及福利;

(3)用作生產的物業、廠房及設備的折舊及攤銷;

(4)融資租賃服務成本,包括相關費用、其他附加費及融資租賃應收款保理產生的利息;

(5)其他,包括生產間接開支(如生產設備保養)及公用服務成本(包括電、蒸氣及水以及廢料處理相關成本)。

其中:毛利=收入-銷售及服務成本

經營利潤=毛利+其他收益-銷售費用-一般及管理費用-研發費用

稅前利潤=經營利潤-財務費用凈額-應占聯營公司損益

本年度利潤=稅前利潤-所得稅

5、員工費用及高管薪酬

截至2019年12月31日,中聯重科聘請約19016位員工,比2018年末的15121人增加約四分之一。

2019年,中聯重科共支付職工費用合計34.83億元,主要包括薪金、工資及其他福利,股權激勵計劃費用,退休計劃供款等等。

2019年度,共支付董事、監事、高級管理人員報酬合計2,496萬元(稅前)。

6、營運資金及負債

年報顯示,2019年末中聯重科資產負債率為57.08%,同比下降1.48%,有息負債規模下降137億元。2019年中聯重科加強應收賬款和存貨的管控,應收賬款周轉天數同比減少約87天,存貨周轉天數同比減少約38天。期末應收賬款遠低于銷售規模增幅,公司運營水平和業務質量得到持續優化。

中聯重科表示,2019年受益于工程機械行業持續增長,同時公司堅持高質量發展戰略,強化創新、加速推進數字化轉型,公司經營管理、風險控制及資源協同能力大幅提升,毛利率、經營性現金流等各項經營指標持續健康向上,是歷年來經營質量最好的一年。

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信