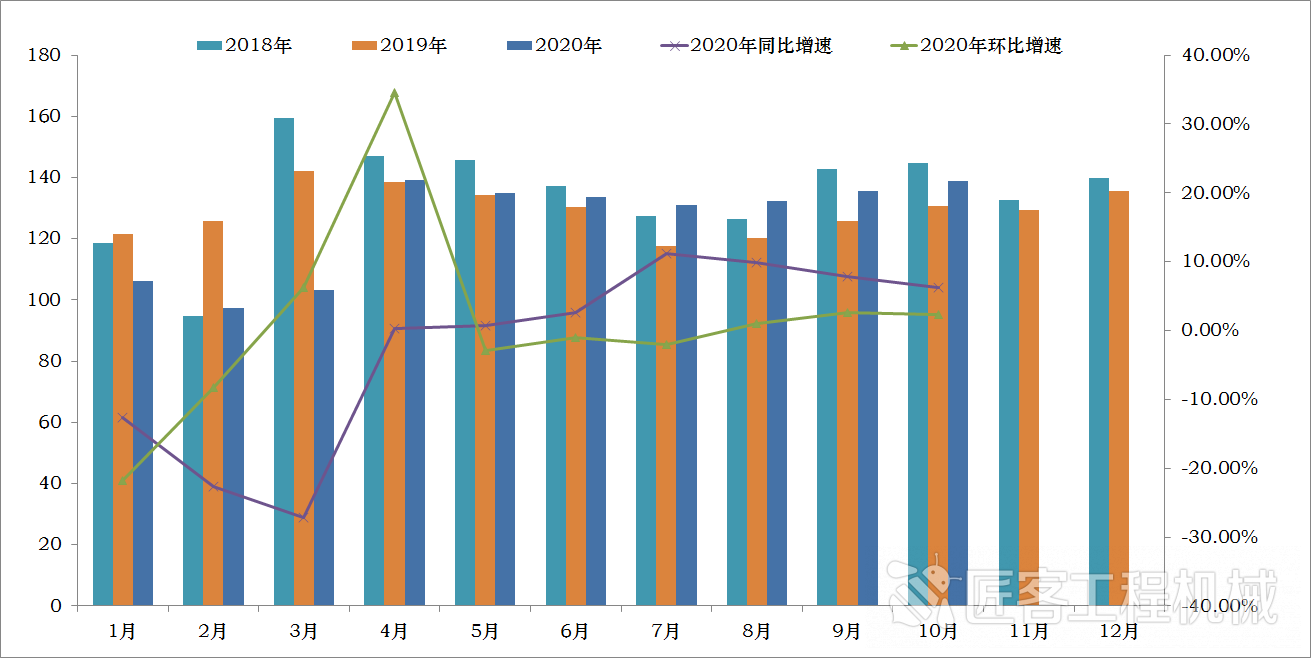

2020年10月份中國工程機械市場指數即CMI為138.78,同比增長6.21%,環比增加2.31%(依據CMI判斷標準,CMI高于榮枯值130,處于擴張區間,市場比較樂觀, 穩定增長)。

2020年10月份中國工程機械市場指數環比與同比均呈現明顯改善趨勢,表明國內市場已進入年度的第二個周期性旺季,特別是華北和西北。截止到10月23日,華東、華中、西北、華北和華南的開工率超過76%,環比提高2個百分點左右;西南地區受汛情影響,開工率在67%左右,環比提高3個百分點左右。

2018年至今月度CMI指數值變化情況

CMI指數中,針對制造商群體進行調研反饋的庫存指數比上期提高0.2個百分點,生產指數比上期提高0.3個百分點;針對代理商群體調研反饋的新訂單指數同比提高18.5個百分點,環比提高5.5個百分點,針對市場一線調研的用戶價格指數降低3.4個百分點。

從目前中國工程機械工業協會挖掘機分會公開的數據顯示,2020年9月納入統計的25家主機制造企業,2020年9月,共計銷售各類挖掘機械產品26034臺,同比漲幅64.8%。國內市場銷量22598臺,同比漲幅71.4%。出口銷量3436臺,同比漲幅31.3%。其中國內市場銷量高于我們預期1851臺,9月市場的火爆程度略超出我們預期,10月和11月市場將進入下半年周期性旺季的波峰,行業景氣仍將是歷史最好水平。

從市場終端的情況來看,2020年10月前四周國內流通領域市場監測挖掘機開工小時數同比提高10.67%,環比提高5.3%。

從需求端的增加投資情況來看,2020年1-8月份,全國固定資產投資(不含農戶)436530億元,同比增長0.8%,1-8月份為下降0.3%。其中,民間固定資產投資243998億元,下降1.5%,降幅收窄1.3個百分點。從環比速度看,9月份固定資產投資(不含農戶)增長3.37%。

高空作業平臺正在改裝的玻璃吸盤車正在作業

2020年1-9月份,基礎設施投資由降轉增,制造業投資、民間投資降幅繼續收窄。新開工項目投資加快。采礦業投資降低9.5%,煤炭投資增長0.4%;鐵路投資增長4.5%,道路投資增長提高3.0%;水利提高0.9%;房地產投資增加5.6%;建筑業投資降低31.6%;生態保護和環境治理業投資增長4.7%。

房地產開發投資有所加快。前三季度,房地產開發投資同比增長5.6%,增速比1—8月份加快1.0個百分點,其中,住宅投資增長6.1%,增速加快0.8個百分點。房地產開發企業到位資金增長4.4%,增速加快1.4個百分點。房地產開發企業房屋新開工面積下降3.4%,降幅收窄0.2個百分點。電力、熱力、燃氣及水的生產和供應業投資同比增長17.5%,增速持續多月在高位運行。其中,電力、熱力生產和供應業投資增長16.1%,燃氣生產和供應業投資增長14.6%,水的生產和供應業投資增長22.7%。

分地區看,東部地區投資同比增長2.5%,增速比1-8月份加快0.7個百分點;中部地區投資下降4.3%,降幅收窄2.0個百分點;西部和東北地區投資分別增長3.3%和2.9%,增速比1-8月份分別加快0.6和0.7個百分點。目前全國已有27個省(區、市)投資實現增長。

2020年1-9月份,投資先行指標繼續向好,前三季度,新開工項目計劃總投資同比增長14.6%,增速比1-8月份加快2.5個百分點;投資到位資金增長4.8%,增速加快1.1個百分點,特別是國家預算資金增速高達29.3%。

10月PMI指數中,建筑業繼續較快增長。建筑業商務活動指數為59.8%,雖低于上月0.4個百分點,但仍保持較高景氣水平,運行總體平穩。本月土木工程建筑業商務活動指數、新訂單指數和從業人員指數分別為62.3%、56.6%和51.2%,比上月上升4.4、0.5和2.2個百分點,表明隨著新簽訂的工程合同量增長,企業用工量增加,基礎設施建設生產活動有所加快。

從各方匯總信息來看,大部分區域市場10月份相對上年和上月均處于處于增長態勢,整體市場熱度逐漸提高,開始進入年度周期性下半年旺季的波峰階段。

將2020年9月挖掘機銷售數據和其他關聯指標數據納入到中國工程機械市場監控及預測數據模型中,我們預測2020年10月,國內挖掘機市場銷量為22954臺,同比增長54.4%。預測數據將根據上下游經濟、投資和銷售數據,以及一線市場的即時反饋,進行月度更新。

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

10月CMI指數穩中有升,中國工程機械市場熱度繼續超預期

匠客工程機械 評論(0)

來源:匠客工程機械

2020年10月份中國工程機械市場指數即CMI為138.78,同比增長6.21%,環比增加2.31%(依據CMI判斷標準,CMI高于榮枯值130,處于擴張區間,市場比較樂觀, 穩定增長)。

2020年10月份中國工程機械市場指數環比與同比均呈現明顯改善趨勢,表明國內市場已進入年度的第二個周期性旺季,特別是華北和西北。截止到10月23日,華東、華中、西北、華北和華南的開工率超過76%,環比提高2個百分點左右;西南地區受汛情影響,開工率在67%左右,環比提高3個百分點左右。

2018年至今月度CMI指數值變化情況

CMI指數中,針對制造商群體進行調研反饋的庫存指數比上期提高0.2個百分點,生產指數比上期提高0.3個百分點;針對代理商群體調研反饋的新訂單指數同比提高18.5個百分點,環比提高5.5個百分點,針對市場一線調研的用戶價格指數降低3.4個百分點。

從目前中國工程機械工業協會挖掘機分會公開的數據顯示,2020年9月納入統計的25家主機制造企業,2020年9月,共計銷售各類挖掘機械產品26034臺,同比漲幅64.8%。國內市場銷量22598臺,同比漲幅71.4%。出口銷量3436臺,同比漲幅31.3%。其中國內市場銷量高于我們預期1851臺,9月市場的火爆程度略超出我們預期,10月和11月市場將進入下半年周期性旺季的波峰,行業景氣仍將是歷史最好水平。

從市場終端的情況來看,2020年10月前四周國內流通領域市場監測挖掘機開工小時數同比提高10.67%,環比提高5.3%。

從需求端的增加投資情況來看,2020年1-8月份,全國固定資產投資(不含農戶)436530億元,同比增長0.8%,1-8月份為下降0.3%。其中,民間固定資產投資243998億元,下降1.5%,降幅收窄1.3個百分點。從環比速度看,9月份固定資產投資(不含農戶)增長3.37%。

高空作業平臺正在改裝的玻璃吸盤車正在作業

2020年1-9月份,基礎設施投資由降轉增,制造業投資、民間投資降幅繼續收窄。新開工項目投資加快。采礦業投資降低9.5%,煤炭投資增長0.4%;鐵路投資增長4.5%,道路投資增長提高3.0%;水利提高0.9%;房地產投資增加5.6%;建筑業投資降低31.6%;生態保護和環境治理業投資增長4.7%。

房地產開發投資有所加快。前三季度,房地產開發投資同比增長5.6%,增速比1—8月份加快1.0個百分點,其中,住宅投資增長6.1%,增速加快0.8個百分點。房地產開發企業到位資金增長4.4%,增速加快1.4個百分點。房地產開發企業房屋新開工面積下降3.4%,降幅收窄0.2個百分點。電力、熱力、燃氣及水的生產和供應業投資同比增長17.5%,增速持續多月在高位運行。其中,電力、熱力生產和供應業投資增長16.1%,燃氣生產和供應業投資增長14.6%,水的生產和供應業投資增長22.7%。

分地區看,東部地區投資同比增長2.5%,增速比1-8月份加快0.7個百分點;中部地區投資下降4.3%,降幅收窄2.0個百分點;西部和東北地區投資分別增長3.3%和2.9%,增速比1-8月份分別加快0.6和0.7個百分點。目前全國已有27個省(區、市)投資實現增長。

2020年1-9月份,投資先行指標繼續向好,前三季度,新開工項目計劃總投資同比增長14.6%,增速比1-8月份加快2.5個百分點;投資到位資金增長4.8%,增速加快1.1個百分點,特別是國家預算資金增速高達29.3%。

10月PMI指數中,建筑業繼續較快增長。建筑業商務活動指數為59.8%,雖低于上月0.4個百分點,但仍保持較高景氣水平,運行總體平穩。本月土木工程建筑業商務活動指數、新訂單指數和從業人員指數分別為62.3%、56.6%和51.2%,比上月上升4.4、0.5和2.2個百分點,表明隨著新簽訂的工程合同量增長,企業用工量增加,基礎設施建設生產活動有所加快。

從各方匯總信息來看,大部分區域市場10月份相對上年和上月均處于處于增長態勢,整體市場熱度逐漸提高,開始進入年度周期性下半年旺季的波峰階段。

將2020年9月挖掘機銷售數據和其他關聯指標數據納入到中國工程機械市場監控及預測數據模型中,我們預測2020年10月,國內挖掘機市場銷量為22954臺,同比增長54.4%。預測數據將根據上下游經濟、投資和銷售數據,以及一線市場的即時反饋,進行月度更新。

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信